Nghị định 20/2026/NĐ-CP hướng dẫn miễn thuế TNDN 3 năm cho doanh nghiệp nhỏ và vừa đăng ký lần đầu: điều kiện áp dụng, thời gian miễn và ví dụ minh họa cụ thể.

Chính phủ Việt Nam đã ban hành nhiều chính sách ưu đãi nhằm hỗ trợ cộng đồng doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa (DNNVV). Một trong những chính sách nổi bật và được mong chờ là quy định về miễn thuế thu nhập doanh nghiệp trong 3 năm đầu hoạt động. Đây là động thái chiến lược nhằm giảm bớt gánh nặng tài chính ban đầu, khuyến khích khởi nghiệp và thúc đẩy sự phát triển bền vững của khu vực kinh tế tư nhân.

Tổng quan về Chính sách Miễn Thuế Thu Nhập Doanh Nghiệp cho DNNVV

Nghị định 20/2026/NĐ-CP và Ưu đãi Thuế TNDN

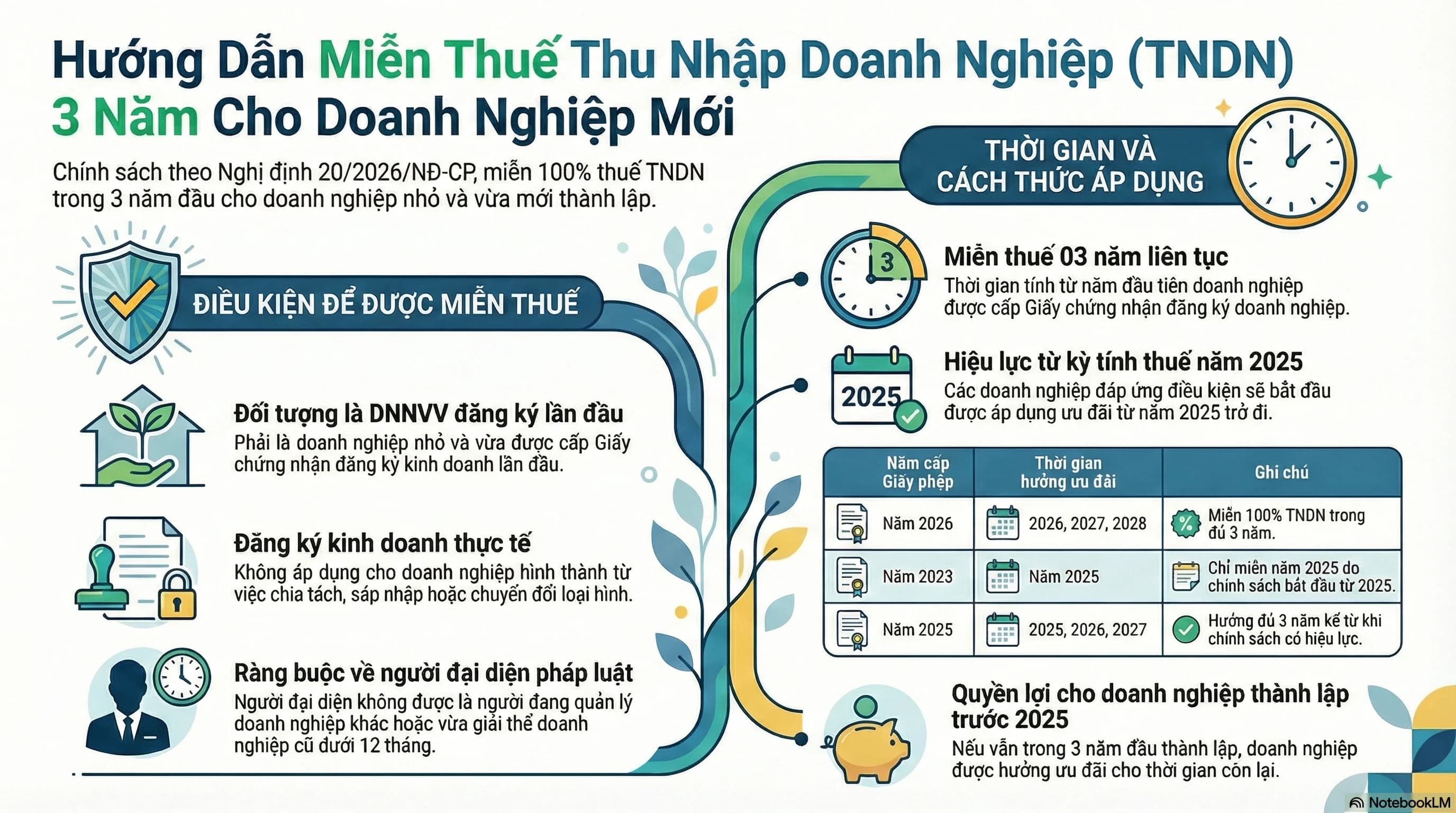

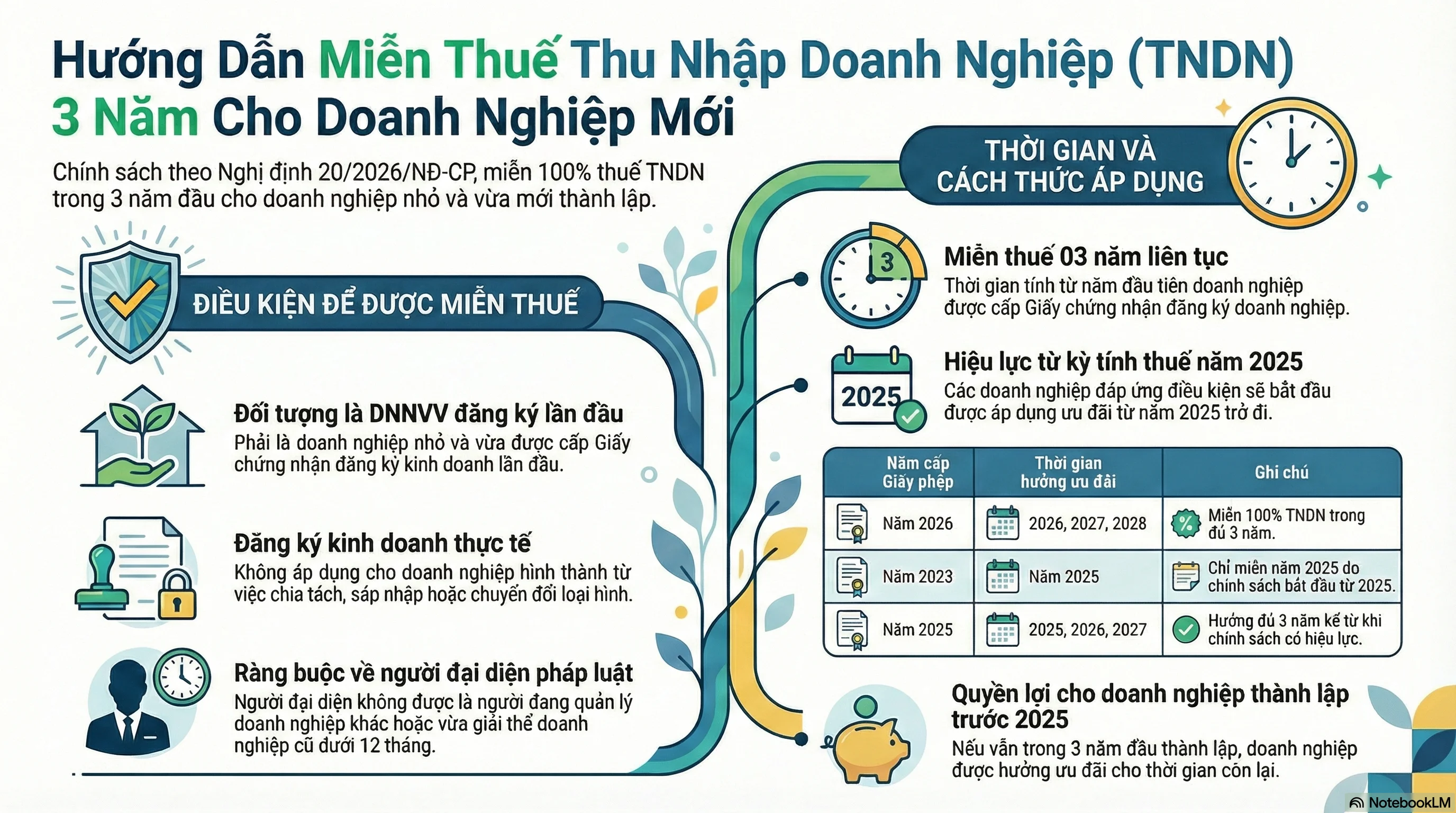

Nghị định 20/2026/NĐ-CP, ban hành ngày 15/01/2026, là văn bản pháp luật quan trọng. Nghị định này quy định chi tiết và hướng dẫn thi hành một số nội dung của Nghị quyết 198/2025/QH15 về cơ chế, chính sách đặc biệt phát triển kinh tế tư nhân.

Trong đó, điểm nhấn là chính sách miễn thuế thu nhập doanh nghiệp (TNDN) trong 3 năm. Ưu đãi này áp dụng cho các doanh nghiệp nhỏ và vừa (DNNVV) đăng ký kinh doanh lần đầu.

Đây là một ưu đãi thuế lớn, thiết thực nhằm hỗ trợ các DNNVV mới thành lập. Mục tiêu là giúp họ vượt qua giai đoạn khó khăn ban đầu, giảm áp lực tài chính và thúc đẩy phát triển sản xuất kinh doanh.

Để hiểu rõ hơn về tiêu chí xác định DNNVV, bạn có thể tham khảo thêm thông tin chi tiết về quy định doanh nghiệp nhỏ và vừa.

Điều kiện để Doanh nghiệp được Miễn Thuế Thu Nhập Doanh Nghiệp 3 Năm

Theo quy định tại khoản 3 Điều 7 Nghị định 20/2026/NĐ-CP, để được hưởng chính sách miễn thuế thu nhập này, DNNVV phải đáp ứng đầy đủ các điều kiện sau:

Các Tiêu Chí Chính Cần Đảm Bảo

- Là Doanh nghiệp nhỏ và vừa theo quy định: Doanh nghiệp phải được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Điều này có nghĩa là doanh nghiệp chưa từng đăng ký kinh doanh trước đây.

- Đăng ký kinh doanh lần đầu thật sự: Chính sách này không áp dụng cho các trường hợp doanh nghiệp được hình thành do:

- Chia tách, sáp nhập, hợp nhất từ các doanh nghiệp hiện có.

- Tách, chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp (tái lập pháp nhân cũ).

Đặc biệt, chính sách miễn thuế thu nhập doanh nghiệp cũng không áp dụng cho doanh nghiệp thành lập mới mà người đại diện theo pháp luật (trừ trường hợp người đại diện không phải là thành viên góp vốn), thành viên hợp danh hoặc người có số vốn góp cao nhất đã tham gia hoạt động kinh doanh với vai trò tương tự trong các doanh nghiệp đang hoạt động hoặc đã giải thể nhưng chưa đủ 12 tháng tính từ thời điểm giải thể doanh nghiệp cũ đến thời điểm thành lập doanh nghiệp mới.

- Thời gian miễn thuế: Là 03 năm liên tục, được tính kể từ năm đầu tiên doanh nghiệp được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu (tính theo kỳ tính thuế).

- Thời điểm áp dụng: Chính sách này áp dụng từ kỳ tính thuế năm 2025 trở đi.

- Trường hợp chuyển tiếp: Nếu doanh nghiệp được cấp giấy chứng nhận trước khi Nghị quyết 198/2025/QH15 có hiệu lực (trước 17/5/2025) mà vẫn còn thời gian trong 3 năm đầu thành lập, thì vẫn tiếp tục được hưởng ưu đãi cho thời gian còn lại.

Ví dụ Minh Họa về Áp Dụng Miễn Thuế Thu Nhập Doanh Nghiệp

Trường Hợp Doanh Nghiệp Mới Thành Lập

Ví dụ 1: Doanh nghiệp SME A được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu vào năm 2025.

Doanh nghiệp A sẽ được miễn 100% thuế thu nhập doanh nghiệp trong 3 năm liên tiếp: 2025, 2026 và 2027.

Trường Hợp Doanh Nghiệp Thành Lập Trước Hiệu Lực Chính Sách

Ví dụ 2: Doanh nghiệp SME B được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu vào năm 2023.

Theo quy định, 3 năm đầu thành lập của B là 2023–2025. Vì ưu đãi áp dụng từ kỳ tính thuế năm 2025, nên:

- Doanh nghiệp B được miễn thuế thu nhập doanh nghiệp cho một năm 2025.

- Năm 2024 không được miễn (vì chính sách chưa có hiệu lực tại thời điểm đó).

Tác Động và Lợi Ích của Chính sách Miễn Thuế Thu Nhập

Chính sách miễn thuế thu nhập doanh nghiệp trong 3 năm đầu hoạt động mang lại nhiều lợi ích thiết thực cho các DNNVV và nền kinh tế:

- Giảm gánh nặng tài chính: Giúp doanh nghiệp mới thành lập giảm đáng kể chi phí ban đầu, đặc biệt là gánh nặng thuế.

- Tăng vốn lưu động: Số tiền thuế được miễn có thể được tái đầu tư vào sản xuất, mở rộng thị trường, nâng cao năng lực cạnh tranh.

- Khuyến khích khởi nghiệp: Tạo động lực mạnh mẽ cho các cá nhân, tổ chức mạnh dạn thành lập doanh nghiệp, thúc đẩy tinh thần doanh nhân.

- Thu hút đầu tư: Góp phần cải thiện môi trường kinh doanh, thu hút cả đầu tư trong nước và nước ngoài vào các lĩnh vực ưu tiên.

- Thúc đẩy phát triển kinh tế: Khu vực DNNVV là xương sống của nền kinh tế, việc hỗ trợ khu vực này sẽ góp phần tạo việc làm, tăng trưởng GDP.

Kết luận

Chính sách miễn thuế thu nhập doanh nghiệp trong 3 năm cho các DNNVV đăng ký kinh doanh lần đầu theo Nghị định 20/2026/NĐ-CP là một bước tiến quan trọng. Nó thể hiện sự quan tâm và hỗ trợ của Chính phủ đối với sự phát triển của khu vực kinh tế tư nhân.

Hiểu rõ các điều kiện và quy định liên quan đến việc miễn thuế thu nhập này sẽ giúp doanh nghiệp tận dụng tối đa ưu đãi, giảm thiểu rủi ro và tạo nền tảng vững chắc cho sự phát triển bền vững. Để đảm bảo tuân thủ và tối ưu hóa lợi ích từ chính sách này, các doanh nghiệp nên tham khảo ý kiến từ các chuyên gia tư vấn thuế.