Tóm tắt những điểm mới của Luật thuế GTGT số 48, nghị định 181/2025/NĐ-CP và thông tư 69/2025/TT-BTC có hiệu lực từ 01/07/2025

Văn bản liên quan:

Luật thuế GTGT 48/2024/QH15. Hiệu lực ngày 01 tháng 7 năm 2025

Nghị định 181/2025/NĐ-CP thông qua và hiệu lực ngày 01 tháng 7 năm 2025

Thông tư 69/2025/TT-BTC thông qua và hiệu lực ngày 01 tháng 7 năm 2025

Các điểm mới cần lưu ý:

#1 Bổ sung người nộp thuế

Luật 48 Điều 4. Người nộp thuế

Nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân tại Việt Nam (sau đây gọi là nhà cung cấp nước ngoài);

tổ chức là nhà quản lý nền tảng số nước ngoài thực hiện khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp nước ngoài;

tổ chức kinh doanh tại Việt Nam áp dụng phương pháp tính thuế giá trị gia tăng là phương pháp khấu trừ thuế mua dịch vụ của nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam thông qua kênh thương mại điện tử hoặc các nền tảng số thực hiện khấu trừ, nộp thay nghĩa vụ thuế phải nộp của nhà cung cấp nước ngoài.

#2 Tăng ngưỡng miễn thuế của cá nhân, hộ kinh doanh từ 01/01/2026

Luật 48 khoản 25 Điều 5. Đối tượng không chịu thuế

25. Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

Luật 48 khoản 2 Điều 18. Hiệu lực thi hành

2. Quy định về mức doanh thu của hộ, cá nhân sản xuất, kinh doanh thuộc đối tượng không chịu thuế tại khoản 25 Điều 5 của Luật này và Điều 17 của Luật này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2026.

#3 Nông lâm thủy hải sản tự sản xuất, đánh bắt chưa chế biến là không chịu thuế, còn ở khâu thương mại là 5%

Luật 48 khoản 1 Điều 5. Đối tượng không chịu thuế

1. Sản phẩm cây trồng, rừng trồng, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Luật 48 khoản 2d Điều 9. Thuế suất

2. Mức thuế suất 5% áp dụng đối với hàng hóa, dịch vụ sau đây:

a) Nước sạch phục vụ sản xuất và sinh hoạt không bao gồm các loại nước uống đóng chai, đóng bình và các loại nước giải khát khác;

b) Phân bón, quặng để sản xuất phân bón, thuốc bảo vệ thực vật và chất kích thích tăng trưởng vật nuôi theo quy định của pháp luật;

c) Dịch vụ đào đắp, nạo vét kênh, mương, ao hồ phục vụ sản xuất nông nghiệp; nuôi trồng, chăm sóc, phòng trừ sâu bệnh cho cây trồng; sơ chế, bảo quản sản phẩm nông nghiệp;

d) Sản phẩm cây trồng, rừng trồng (trừ gỗ, măng), chăn nuôi, thuỷ sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường, trừ sản phẩm quy định tại khoản 1 Điều 5 của Luật này;

4 #Thời điểm xác định thuế GTGT

Luật 48 khoản 1 Điều 8. Thời điểm xác định thuế giá trị gia tăng

1. Thời điểm xác định thuế giá trị gia tăng được quy định như sau:

a) Đối với hàng hóa là

thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua

hoặc

thời điểm lập hóa đơn, không phân biệt đã thu được tiền hay chưa thu được tiền;

b) Đối với dịch vụ là

thời điểm hoàn thành việc cung cấp dịch vụ

hoặc thời điểm lập hóa đơn cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm xác định thuế giá trị gia tăng đối với hàng hóa, dịch vụ sau đây do Chính phủ quy định:

a) Hàng hóa xuất khẩu, hàng hóa nhập khẩu;

b) Dịch vụ viễn thông;

c) Dịch vụ kinh doanh bảo hiểm;

d) Hoạt động cung cấp điện, hoạt động sản xuất điện, nước sạch;

đ) Hoạt động kinh doanh bất động sản;

e) Hoạt động xây dựng, lắp đặt và hoạt động dầu khí.

NĐ 123 và NĐ 70 về hóa đơn chứng từ điện tử

Khoản 1,2 Điều 9. Thời điểm lập hóa đơn

“1. Thời điểm lập hóa đơn đối với bán

hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia)

là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp

dịch vụ là

thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền.

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì

thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).”

NĐ 181 Mục 2. THỜI ĐIỂM XÁC ĐỊNH THUẾ GIÁ TRỊ GIA TĂNG

Điều 15. Thời điểm xác định thuế giá trị gia tăng đối với hàng hóa xuất khẩu, hàng hóa nhập khẩu

1. Đối với hàng hóa xuất khẩu, thời điểm xác định thuế giá trị gia tăng do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định của pháp luật về hải quan.

2. Đối với hàng hóa nhập khẩu, thời điểm xác định thuế giá trị gia tăng là thời điểm xác định thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu.

NĐ 181 Điều 16. Thời điểm xác định thuế giá trị gia tăng đối với một số hàng hóa, dịch vụ khác

5. Đối với hoạt động kinh doanh bất động sản, xây dựng cơ sở hạ tầng, xây dựng nhà để bán, chuyển nhượng hoặc cho thuê:

a) Trường hợp đã chuyển giao quyền sở hữu, quyền sử dụng, thời điểm xác định thuế giá trị gia tăng là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

b) Trường hợp chưa chuyển giao quyền sở hữu, quyền sử dụng mà có thực hiện thu tiền theo tiến độ thực hiện dự án hoặc tiến độ thu tiền ghi trong hợp đồng, thời điểm xác định thuế giá trị gia tăng là ngày thu tiền hoặc theo thỏa thuận thanh toán trong hợp đồng.

6. Đối với hoạt động xây dựng, lắp đặt bao gồm cả đóng tàu, thời điểm xác định thuế giá trị gia tăng là thời điểm nghiệm thu, bàn giao công trình, hạng mục công trình, khối lượng xây dựng, lắp đặt hoàn thành hay phần công việc thực hiện bàn giao, không phân biệt đã thu được tiền hay chưa thu được tiền.

7. Đối với hoạt động dầu khí:

a) Đối với hoạt động tìm kiếm, thăm dò, khai thác và chế biến dầu thô, thời điểm xác định thuế giá trị gia tăng của hoạt động bán dầu thô, condensate, các sản phẩm được chế biến từ dầu thô (bao gồm cả hoạt động bao tiêu sản phẩm theo cam kết của Chính phủ) là thời điểm bên mua và bên bán xác định được giá bán chính thức, không phân biệt đã thu được tiền hay chưa thu được tiền.

b) Đối với hoạt động bán khí thiên nhiên, khí đồng hành, khí than được chuyển bằng đường ống dẫn khí đến người mua, thời điểm xác định thuế giá trị gia tăng là thời điểm bên mua, bên bán xác định khối lượng khí giao của tháng nhưng chậm nhất là ngày cuối cùng của thời hạn kê khai, nộp thuế đối với tháng phát sinh nghĩa vụ thuế theo quy định pháp luật về quản lý thuế.

#5 Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

Luật 48 2. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào được quy định như sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ

hoặc

chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu

hoặc

chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài

quy định tại khoản 3 và khoản 4 Điều 4 của Luật này. Bộ trưởng Bộ Tài chính quy định chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài;

b) Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

c) Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có:

hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ;

hóa đơn bán hàng hóa, cung cấp dịch vụ;

chứng từ thanh toán không dùng tiền mặt;

tờ khai hải quan đối với hàng hóa xuất khẩu;

phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có).

Chính phủ quy định về điều kiện khấu trừ đối với trường hợp xuất khẩu hàng hóa qua sàn thương mại điện tử ở nước ngoài và một số trường hợp đặc thù khác.

3. Cơ sở kinh doanh không đáp ứng quy định về khấu trừ thuế tại khoản 1 và khoản 2 Điều này và các hóa đơn, chứng từ được lập từ các hành vi bị nghiêm cấm tại Luật này thì không được khấu trừ thuế giá trị gia tăng.

4. Chính phủ quy định chi tiết Điều này.

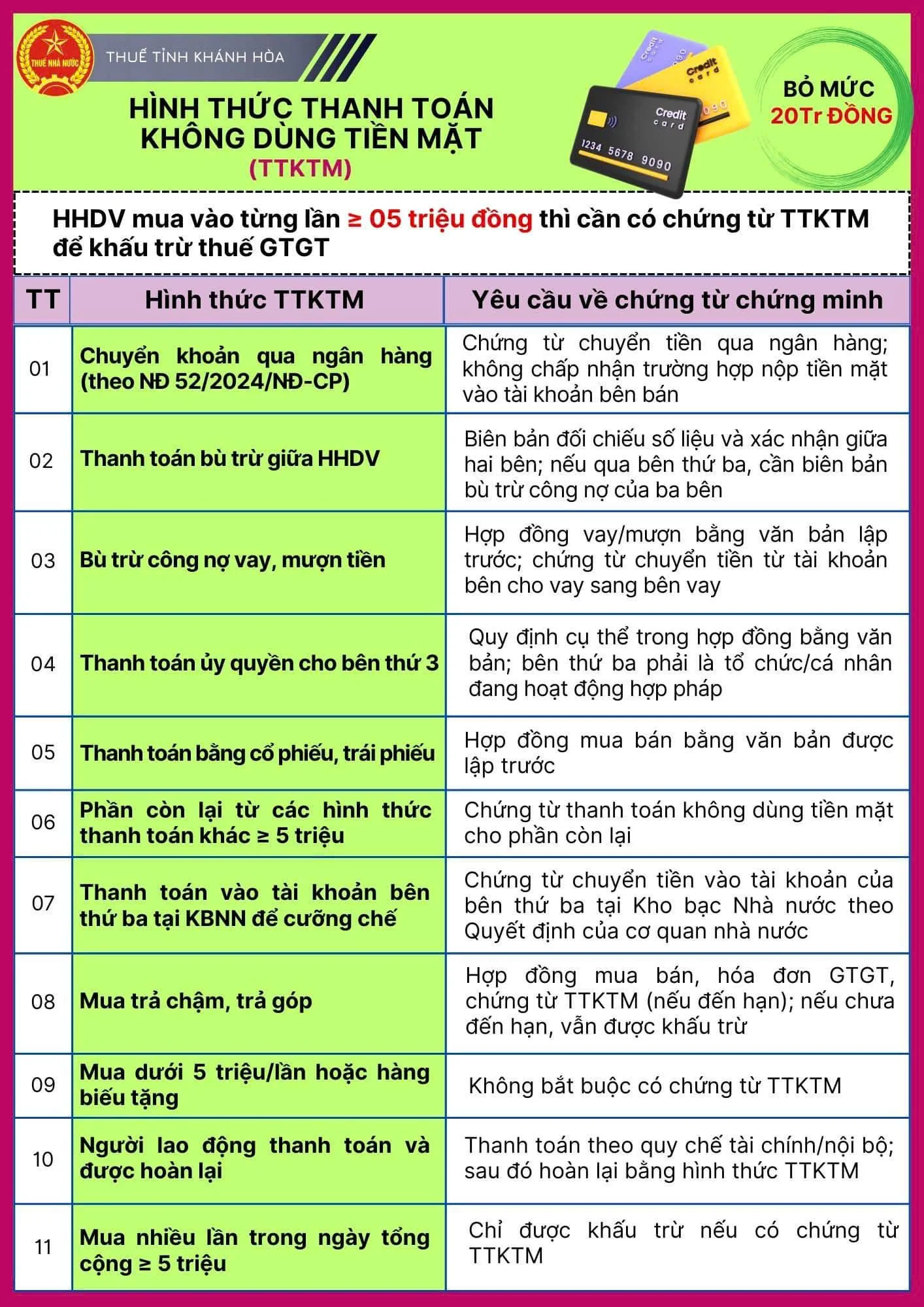

NĐ 181 khoản 1g, Điều 26. Chứng từ thanh toán không dùng tiền mặt

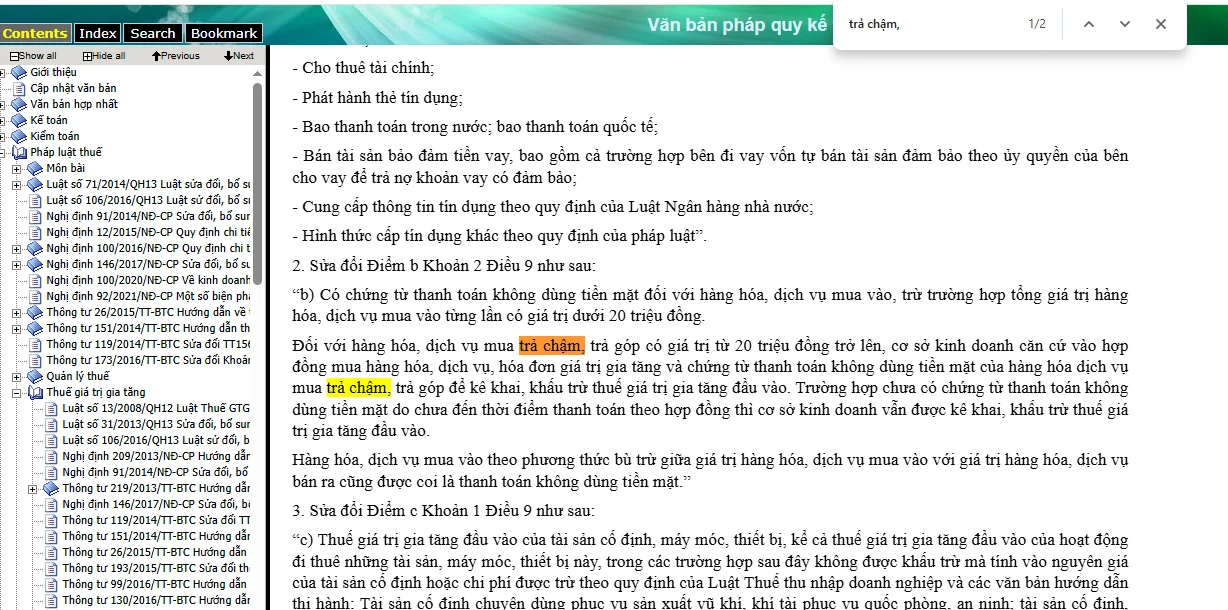

g) Đối với hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị hàng hóa, dịch vụ mua từ 05 triệu đồng trở lên, cơ sở kinh doanh căn cứ vào hợp đồng mua hàng hóa, dịch vụ bằng văn bản, hóa đơn giá trị gia tăng và chứng từ thanh toán không dùng tiền mặt của hàng hóa, dịch vụ mua trả chậm, trả góp để khấu trừ thuế giá trị gia tăng đầu vào.

Trường hợp chưa có chứng từ thanh toán không dùng tiền mặt do chưa đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng thì cơ sở kinh doanh vẫn được khấu trừ thuế giá trị gia tăng đầu vào.

Trường hợp đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng, cơ sở kinh doanh không có chứng từ thanh toán không dùng tiền mặt thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng, phụ lục hợp đồng.

Thời kỳ trước đây đã từng như vậy

NĐ 91/2014 không có nội dung đến thời điểm thanh toán phải điều chỉnh báo cáo

Theo Điều 14, Thông tư 129/2008/TT-BTC, nếu doanh nghiệp đã kê khai khấu trừ thuế GTGT đầu vào nhưng đến thời điểm thanh toán (theo hợp đồng hoặc thỏa thuận) mà chưa có chứng từ thanh toán không dùng tiền mặt cho hóa đơn từ 20 triệu đồng trở lên, doanh nghiệp phải điều chỉnh giảm số thuế GTGT đầu vào đã khấu trừ.

Trước thông tư 129 thì không phải điều chỉnh và không phải thanh toán không dùng tiền mặt cho hóa đơn từ 20tr trở lên

#6 Định nghĩa chứng từ thanh toán không dùng tiền mặt

NĐ 181 Điều 26. Chứng từ thanh toán không dùng tiền mặt

Cơ sở kinh doanh phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào (bao gồm cả hàng hóa nhập khẩu) từ 05 triệu đồng trở lên đã bao gồm thuế giá trị gia tăng. Trong đó:

1. Chứng từ thanh toán không dùng tiền mặt là chứng từ chứng minh việc thanh toán không dùng tiền mặt theo quy định của Nghị định số 52/2024/NĐ-CP ngày 15 tháng 5 năm 2024 của Chính phủ về thanh toán không dùng tiền mặt, trừ các chứng từ bên mua nộp tiền mặt vào tài khoản của bên bán.

2. Một số trường hợp đặc thù theo quy định tại điểm b khoản 2 Điều 14 Luật Thuế giá trị gia tăng bao gồm:

a) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức thanh toán bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với giá trị hàng hóa, dịch vụ bán ra, vay mượn hàng mà phương thức thanh toán này được quy định cụ thể trong hợp đồng thì phải có biên bản đối chiếu số liệu và xác nhận giữa hai bên về việc thanh toán bù trừ giữa hàng hóa, dịch vụ mua vào với hàng hóa, dịch vụ bán ra, vay mượn hàng. Trường hợp bù trừ công nợ qua bên thứ ba phải có biên bản bù trừ công nợ của ba bên làm căn cứ khấu trừ thuế.

b) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức bù trừ công nợ như vay, mượn tiền; cấn trừ công nợ qua bên thứ ba

mà phương thức thanh toán này được quy định cụ thể trong hợp đồng

thì phải có hợp đồng vay, mượn tiền dưới hình thức văn bản được lập trước đó

và có chứng từ chuyển tiền từ tài khoản của bên cho vay, cho mượn sang tài khoản của bên đi vay, đi mượn đối với khoản vay, mượn bằng tiền bao gồm cả trường hợp bù trừ giữa giá trị hàng hóa, dịch vụ mua vào với khoản tiền mà bên bán hỗ trợ cho bên mua, hoặc nhờ bên mua chi hộ.

c) Trường hợp hàng hóa, dịch vụ mua vào được thanh toán ủy quyền qua bên thứ ba thanh toán không dùng tiền mặt (bao gồm cả trường hợp bên bán yêu cầu bên mua thanh toán không dùng tiền mặt cho bên thứ ba do bên bán chỉ định)

thì việc thanh toán theo ủy quyền hoặc thanh toán cho bên thứ ba theo chỉ định của bên bán phải được quy định cụ thể trong hợp đồng dưới hình thức văn bản

và bên thứ ba là một tổ chức hoặc thể nhân đang hoạt động theo quy định của pháp luật.

d) Trường hợp hàng hóa, dịch vụ mua vào theo phương thức thanh toán tiền hàng hóa, dịch vụ bằng cổ phiếu, trái phiếu

mà phương thức thanh toán này được quy định cụ thể trong hợp đồng

thì phải có hợp đồng mua bán dưới hình thức văn bản được lập trước đó.

đ) Trường hợp sau khi thực hiện các hình thức thanh toán nêu tại điểm a, b, c và d khoản này mà phần giá trị còn lại được thanh toán bằng tiền có giá trị từ 05 triệu đồng trở lên thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán không dùng tiền mặt.

e) Trường hợp hàng hóa, dịch vụ mua vào được thanh toán không dùng tiền mặt vào tài khoản của bên thứ ba mở tại Kho bạc Nhà nước để thực hiện cưỡng chế bằng biện pháp thu tiền, tài sản do tổ chức, cá nhân khác đang nắm giữ (theo Quyết định của cơ quan nhà nước có thẩm quyền) thì được khấu trừ thuế giá trị gia tăng đầu vào xác định tương ứng với số tiền chuyển vào tài khoản của bên thứ ba mở tại Kho bạc Nhà nước.

g) Đối với hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị hàng hóa, dịch vụ mua từ 05 triệu đồng trở lên, cơ sở kinh doanh căn cứ vào hợp đồng mua hàng hóa, dịch vụ bằng văn bản, hóa đơn giá trị gia tăng và chứng từ thanh toán không dùng tiền mặt của hàng hóa, dịch vụ mua trả chậm, trả góp để khấu trừ thuế giá trị gia tăng đầu vào.

Trường hợp chưa có chứng từ thanh toán không dùng tiền mặt do chưa đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng thì cơ sở kinh doanh vẫn được khấu trừ thuế giá trị gia tăng đầu vào.

Trường hợp đến thời điểm thanh toán theo hợp đồng, phụ lục hợp đồng, cơ sở kinh doanh không có chứng từ thanh toán không dùng tiền mặt thì cơ sở kinh doanh phải kê khai, điều chỉnh giảm số thuế giá trị gia tăng đầu vào được khấu trừ đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh nghĩa vụ thanh toán theo hợp đồng, phụ lục hợp đồng.

h) Trường hợp giá trị hàng hóa, dịch vụ nhập khẩu từng lần có giá trị dưới 05 triệu đồng, hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới 05 triệu đồng theo giá đã có thuế giá trị gia tăng và trường hợp cơ sở kinh doanh nhập khẩu hàng hóa là quà biếu, quà tặng, hàng mẫu không phải trả tiền của tổ chức, cá nhân ở nước ngoài thì không cần chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào.

i) Trường hợp hàng hóa, dịch vụ mua vào phục vụ cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng

được ủy quyền cho cá nhân là người lao động của cơ sở kinh doanh thanh toán không dùng tiền mặt theo quy chế tài chính hoặc quy chế nội bộ của cơ sở kinh doanh,

sau đó cơ sở kinh doanh thanh toán lại cho người lao động bằng hình thức thanh toán không dùng tiền mặt

thì được khấu trừ thuế giá trị gia tăng đầu vào.

3. Trường hợp mua hàng hóa, dịch vụ của một người nộp thuế có giá trị dưới 05 triệu đồng nhưng mua nhiều lần trong cùng một ngày có tổng giá trị từ 05 triệu đồng trở lên

thì chỉ được khấu trừ thuế đối với trường hợp có chứng từ thanh toán không dùng tiền mặt.

#7 Giá tính thuế

NĐ 181 Điều 6. Giá tính thuế đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho và hàng hóa, dịch vụ dùng để khuyến mại

1. Đối với hàng hóa, dịch vụ dùng để trao đổi, tiêu dùng nội bộ, biếu, tặng, cho là giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này. Trong đó, hàng hóa, dịch vụ tiêu dùng nội bộ là hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung cấp sử dụng cho tiêu dùng, không bao gồm:

a) Hàng hóa, dịch vụ sử dụng để tiếp tục quá trình sản xuất, kinh doanh của cơ sở kinh doanh như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm, để tiếp tục quá trình sản xuất, kinh doanh trong một cơ sở kinh doanh.

b) Hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung cấp sử dụng phục vụ hoạt động sản xuất, kinh doanh (bao gồm cả tài sản cố định do cơ sở kinh doanh tự xây dựng, tự sản xuất).

c) Tài sản điều chuyển giữa các đơn vị thành viên hạch toán phụ thuộc trong cơ sở kinh doanh; tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp; tài sản cố định đang sử dụng, đã thực hiện trích khấu hao khi điều chuyển theo giá trị ghi trên sổ sách kế toán giữa cơ sở kinh doanh và các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn hoặc giữa các đơn vị thành viên do một cơ sở kinh doanh sở hữu 100% vốn để phục vụ cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng; tài sản góp vốn vào doanh nghiệp. Cơ sở kinh doanh có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản. Tài sản góp vốn vào doanh nghiệp phải có: biên bản góp vốn sản xuất kinh doanh, hợp đồng liên doanh, liên kết; biên bản định giá tài sản của Hội đồng giao nhận vốn góp của các bên góp vốn (hoặc văn bản định giá của tổ chức có chức năng định giá theo quy định của pháp luật), kèm theo bộ hồ sơ về nguồn gốc tài sản.

Cơ sở kinh doanh có hàng hóa, dịch vụ quy định tại điểm a, b, c khoản này thì không phải tính thuế giá trị gia tăng.

2. Đối với hàng hóa, dịch vụ dùng để khuyến mại theo quy định của pháp luật về thương mại, giá tính thuế được xác định bằng không (0),

trừ trường hợp bán hàng, cung cấp dịch vụ với giá thấp hơn giá bán hàng, cung cấp dịch vụ trước đó, được áp dụng trong thời gian khuyến mại (khuyến mại bằng hình thức giảm giá) thì giá tính thuế là giá bán đã giảm áp dụng trong thời gian khuyến mại đã đăng ký hoặc thông báo theo quy định của pháp luật thương mại về hoạt động xúc tiến thương mại.

Các hình thức khuyến mại của hàng hóa, dịch vụ khuyến mại có giá tính thuế bằng không (0) hoặc giá tính thuế của hàng hóa, dịch vụ bán ra không bao gồm giá trị của hàng hóa, dịch vụ dùng để khuyến mại, cụ thể như sau:

a) Đưa hàng mẫu, cung cấp dịch vụ mẫu để khách hàng dùng thử không phải trả tiền thì hàng mẫu, dịch vụ mẫu có giá tính thuế bằng không (0).

b) Tặng hàng hóa, cung cấp dịch vụ không thu tiền thì hàng hóa, dịch vụ tặng có giá tính thuế bằng không (0).

c) Bán hàng hóa, cung cấp dịch vụ có kèm theo phiếu mua hàng hóa, phiếu sử dụng dịch vụ thì giá tính thuế của hàng hóa, dịch vụ không bao gồm giá trị phiếu mua hàng hóa, phiếu sử dụng dịch vụ.

d) Bán hàng hóa, cung cấp dịch vụ có kèm theo phiếu dự thi cho khách hàng để chọn người trao thưởng theo thể lệ và giải thưởng đã công bố (hoặc các hình thức tổ chức thi và trao thưởng khác tương đương) thì giá tính thuế của hàng hóa, dịch vụ không bao gồm giá trị của hàng hóa, dịch vụ trúng thưởng theo phiếu dự thi (nếu có).

đ) Bán hàng hóa, cung cấp dịch vụ kèm theo việc tham dự các chương trình mang tính may rủi mà việc tham gia chương trình gắn liền với việc mua hàng hóa, dịch vụ và việc trúng thưởng dựa trên sự may mắn của người tham gia theo thể lệ và giải thưởng đã công bố thì giá tính thuế của hàng hóa, dịch vụ không bao gồm giá trị của hàng hóa, dịch vụ dùng để trao thưởng.

e) Tổ chức chương trình khách hàng thường xuyên, theo đó việc tặng thưởng cho khách hàng căn cứ trên số lượng hoặc trị giá mua hàng hóa, dịch vụ mà khách hàng thực hiện được thể hiện dưới hình thức thẻ khách hàng, phiếu ghi nhận sự mua hàng hóa, dịch vụ hoặc các hình thức khác thì giá tính thuế không bao gồm giá trị của thẻ khách hàng, phiếu ghi nhận sự mua hàng hóa, dịch vụ hoặc các hình thức khác.

#8 Điều kiện áp dụng thuế suất 0%

NĐ 181 Điều 18. Điều kiện áp dụng thuế suất 0%

Hàng hóa, dịch vụ xuất khẩu áp dụng thuế suất 0% quy định tại Điều 17 Nghị định này (trừ một số trường hợp đặc thù quy định tại Điều 27, Điều 28 Nghị định này) phải đáp ứng quy định sau:

1. Đối với hàng hóa xuất khẩu, phải có:

a) Hợp đồng bán, gia công hàng hóa xuất khẩu (đối với trường hợp bán, gia công); hợp đồng ủy thác xuất khẩu (đối với trường hợp ủy thác xuất khẩu).

b) Chứng từ thanh toán không dùng tiền mặt đối với hàng hóa xuất khẩu.

c) Tờ khai hải quan theo quy định.

2. Đối với dịch vụ xuất khẩu, trừ quy định tại khoản 3, 4, 5 Điều này, phải có:

a) Hợp đồng cung cấp dịch vụ với tổ chức, cá nhân ở nước ngoài hoặc ở trong khu phi thuế quan.

b) Chứng từ thanh toán không dùng tiền mặt đối với dịch vụ xuất khẩu.

3. Đối với vận tải quốc tế, phải có:

a) Hợp đồng vận chuyển hành khách, hành lý, hàng hóa giữa người vận chuyển và người thuê vận chuyển theo chặng quốc tế từ Việt Nam ra nước ngoài hoặc từ nước ngoài đến Việt Nam hoặc cả điểm đi và điểm đến ở nước ngoài theo các hình thức phù hợp với quy định của pháp luật. Đối với vận chuyển hành khách, hợp đồng vận chuyển là vé. Cơ sở kinh doanh vận tải quốc tế thực hiện theo các quy định của pháp luật về vận tải.

b) Chứng từ thanh toán không dùng tiền mặt. Đối với trường hợp vận chuyển hành khách là cá nhân, có chứng từ thanh toán trực tiếp.

4. Đối với dịch vụ của ngành hàng không, phải có:

a) Hợp đồng cung cấp dịch vụ với tổ chức ở nước ngoài, hãng hàng không nước ngoài hoặc yêu cầu cung cấp dịch vụ của tổ chức ở nước ngoài, hãng hàng không nước ngoài.

b) Chứng từ thanh toán không dùng tiền mặt. Trường hợp các dịch vụ cung cấp cho tổ chức nước ngoài, hãng hàng không nước ngoài phát sinh không thường xuyên, không theo lịch trình và không có hợp đồng, phải có chứng từ thanh toán trực tiếp của tổ chức nước ngoài, hãng hàng không nước ngoài.

Các quy định về hợp đồng và chứng từ thanh toán nêu tại khoản này không áp dụng đối với dịch vụ phục vụ hành khách đi chuyến bay quốc tế từ cảng hàng không Việt Nam (passenger service charges).

Riêng đối với dịch vụ sửa chữa tàu bay cung cấp cho tổ chức, cá nhân nước ngoài, để được áp dụng thuế suất 0%, tàu bay đưa vào Việt Nam phải làm thủ tục tạm nhập khẩu, tái xuất khẩu theo quy định.

5. Đối với dịch vụ của ngành hàng hải, phải có:

a) Hợp đồng cung cấp dịch vụ với tổ chức ở nước ngoài, người đại lý tàu biển hoặc yêu cầu cung cấp dịch vụ của tổ chức ở nước ngoài hoặc người đại lý tàu biển.

b) Chứng từ thanh toán không dùng tiền mặt của tổ chức ở nước ngoài hoặc có chứng từ thanh toán không dùng tiền mặt của người đại lý tàu biển cho cơ sở kinh doanh cung cấp dịch vụ.

Riêng đối với dịch vụ sửa chữa tàu biển cung cấp cho tổ chức, cá nhân nước ngoài, để được áp dụng thuế suất 0%, tàu biển đưa vào Việt Nam phải làm thủ tục tạm nhập khẩu, tái xuất khẩu theo quy định.

#9 Kê khai thuế GTGT

NĐ 181 Điều 23 Khấu trừ thuế GTGT

6. Trường hợp cơ sở kinh doanh phát hiện số thuế giá trị gia tăng đầu vào khi kê khai, khấu trừ bị sai, sót

thì được khai thuế trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế như sau:

Ví dụ: hóa đơn đầu vào lập ngày 01/05/2025 đến ngày 10/07/2025 mới phát hiện sót kê khai đầu vào

Thì ngày 01/05/2025 là tháng, quý phát sinh

Ngày 10/07/2025 là tháng, quý phát hiện sai sót

a) Người nộp thuế thực hiện khai bổ sung vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót

nếu việc khai thuế vào tháng, quý phát sinh số thuế giá trị gia tăng đầu vào bị sai, sót làm tăng số thuế phải nộp hoặc giảm số thuế được hoàn của tháng, quý đó;

người nộp thuế phải nộp đủ số tiền thuế phải nộp tăng thêm

hoặc bị thu hồi số tiền thuế đã được hoàn tương ứng và

nộp tiền chậm nộp vào ngân sách nhà nước (nếu có).

b) Người nộp thuế thực hiện khai vào tháng, quý phát hiện sai, sót

nếu việc khai thuế được thực hiện vào tháng, quý phát sinh thuế giá trị gia tăng đầu vào bị sai, sót làm giảm số tiền thuế phải nộp hoặc chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển sang tháng, quý sau.

16. Đối với số thuế giá trị gia tăng đầu vào không được khấu trừ,

cơ sở kinh doanh được tính vào chi phí để tính thuế thu nhập doanh nghiệp

hoặc tính vào nguyên giá của tài sản cố định theo quy định của pháp luật về thuế thu nhập doanh nghiệp,

trừ số thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào từng lần có giá trị từ 05 triệu đồng trở lên không có chứng từ thanh toán không dùng tiền mặt.

Phan Thanh Nam

CEO FAMA